云开体育yoy+0.2pcts-云开yun体育登录入口Kaiyun官网首页

【相称提醒】本订阅号中所触及的证券接头信息,均取自于光大证券已发挥外发接头诠释,由光大证券国外接头团队(TMT/破钞/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体步地下接头动态的宣传。接头诠释无意效性云开体育,任何接头诠释实质仅代表诠释外发时特定时点的接头信息汇总,任何干于接头诠释、接头不雅点的解读,请相干对口销售或具体接头员。非光大证券专科投资者客户,请勿订阅、禁受或使用本订阅号中的任何信息。本订阅号难以确立打听权限,若给您变成未便,敬请原宥。光大证券接头所不会因温雅、收到或阅读本订阅号推送实质而视相干东谈主员为光大证券的客户。

诠释发布信息

诠释标题:《策划鼎新合手续,24年功绩承压——九毛九(9922.HK)2024年年报点评》

诠释发布日历:2025年4月1日

分析师:陈彦彤(执业文凭编号:S0930518070002)

分析师:汪航宇(执业文凭编号:S0930523070002)

分析师:聂博雅 (执业文凭编号:S0930522030003)

往期总结【光大食饮&国外】卫龙可口:24H2收入增长提速,全年分成比例进步

【光大食饮&国外】农夫山泉:24年冉冉走出阴雨,期待25年包装水份额回升

【光大食饮&国外】华润啤酒:25年有望量价皆升,利润率进步笃定性高

【光大食饮&国外】百威亚太:东强西弱态势不绝,分成比例超预期

]article_adlist-->重心

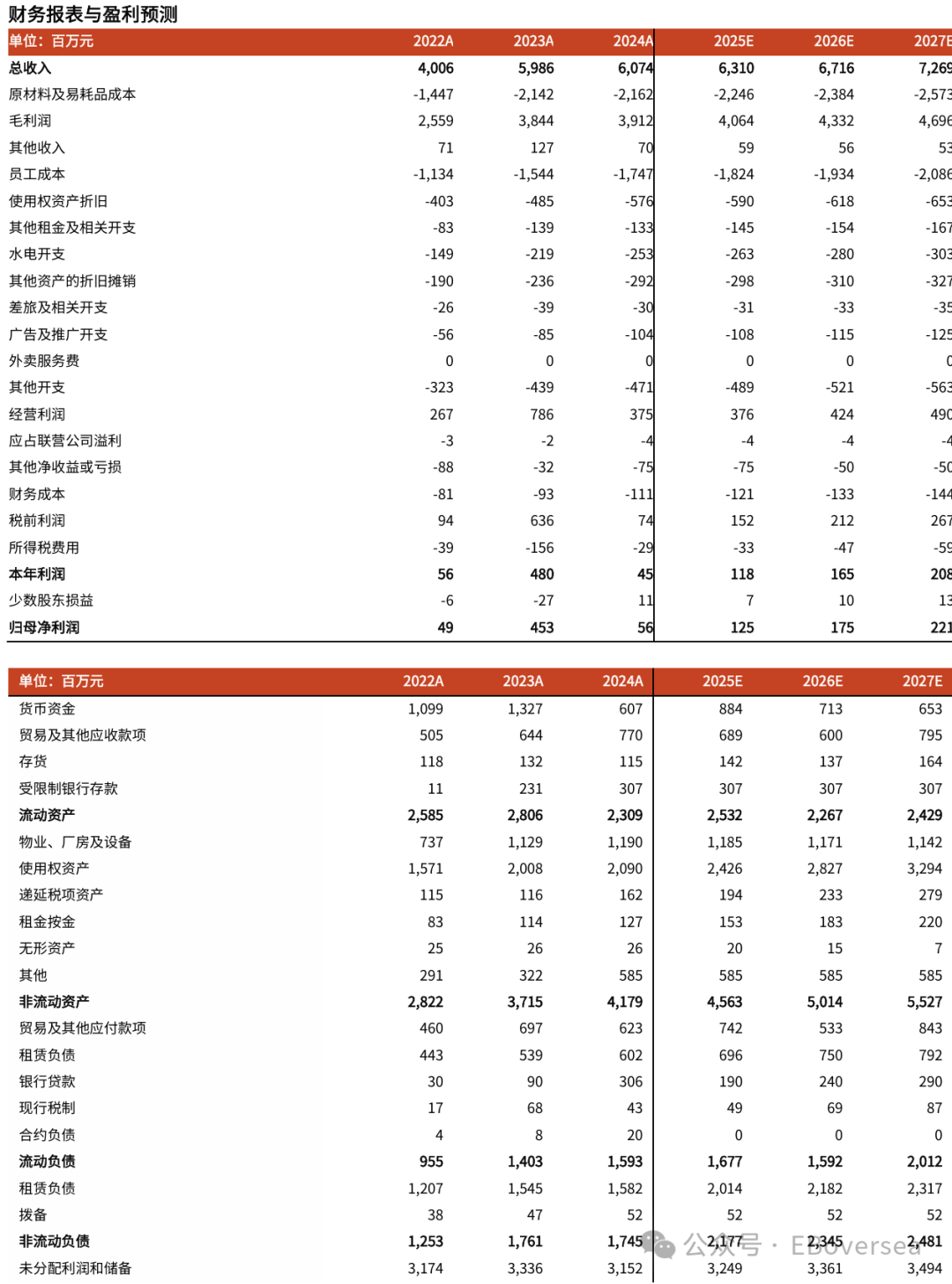

事件:九毛九发布2024年年报功绩,24年已毕买卖收入60.7亿元,同比+1.5%;归母净利润0.6亿元,同比-87.7%。其中,24H2已毕买卖收入30.1亿元,同比-3.1%;归母净利润-0.2亿元,同比由盈转亏。

24年怂暖锅收入合手续增长,策划利润率同比下落。从主要策划数据看,24年太二/九毛九/怂暖锅区别已毕策划收入44.13/5.46/8.95亿元,同比-1.4%/-13.2%/ +11.0%。24年太二/九毛九/怂暖锅门店层面策划利润率区别为13.2%/15.4%/ 8.6%,同比-6.1/-2.2/-3.6pcts。

1)太二:24年净加多门店56家,寰宇门店总额达到634家;翻座率为2.5次/天,较23年翻座率(3.0次/天)同比下落0.5次/天;翻台率为3.5次/天,同比23年(4.1次/天)减少0.6次/天;客单价同比小幅下落4元至71元。24年太二同店收入同比-18.8%。

2)九毛九:24年九毛九品牌净减少6家门店;翻座率为1.7次/天,较23年翻座率(1.8次/天)减少了0.1次/天;翻台率2.7次/天,同比23年减少0.2次/天;客单价同比下落3元至55元。24年九毛九同店收入同比-13.0%。

3)怂暖锅:24年净增门店18家;翻座率为2.0次/天,较23年翻座率(2.8次/天)减少了0.8次/天;翻台率为2.9次/天,同比23年减少0.9次/天;客单价同比下落10元至103元,主要系24年打折促销增多。

4)其他品牌:公司于24年2月推出新品牌山的山外面酸汤暖锅,限制24年底共领有20家门店;并于24H1及24年7月区别出售那未大叔是大厨餐厅及3间位于中国内地的赖绚丽餐厅。

24年同店收入减少,抬升主要策划资本收入占比。24年毛利率达64.4%,yoy+0.2pcts,与公司收入增速的趋势基本一致。24年职工资本占收入比重为28.8%,yoy+3.0pcts,主要系23H2执行的全面涨薪,以及同店收入减少。24年房钱资本(含使用权折旧)占收入比重为11.7%,yoy+1.3pcts,主要受同店收入减少影响。详细来看,24年公司中枢策划利润率为4.2%,yoy-6.4pcts,门店策划利润率承压。

合手续策划鼎新,静待后果自满。24H2公司濒临诸多挑战,商场环境欠安导致各品牌同店收入合手续负增长,部分门店出现贯穿多月现款流为负的情况,加盟店回本周期延迟,且受到预制菜公论影响品牌形象受损。为此,公司作念出一系列鼎新:1)策划策略上:公司拖拉扣头,专注家具研发以进步质价比,加强职工激励。2)门店运营方面:关闭部分策划不善的门店,优化门店东谈主员配置,缩小开店资本。3)品牌蛊卦上:鼎新怂暖锅品牌定位,丰富太二菜品聘请。

预测 2025 年,公司对国内门店罗致严慎格调,宝贵依据策划现象机动鼎新;国外商场则意想每年隆重新开十几家门店。外卖业务因卫星店可蛊卦区域有限,不会大规模推广;公司将对加盟店严格评估,确保回本周期在 18-24 个月内。策划策略层面,公司将鼎新激励计谋,优化提成决策,引发职工积极性。资本戒指方面,东谈主工资本收入占比意想与 2024 年合手平,在防守职工数目前提下,从其他方面优化资本。针对预制菜公论,25Q1公司入部下手升级门店、强调食材簇新度,尽力于改善品牌形象,股东公司踏实发展。

盈利预测、估值与评级:琢磨到公司仍处于鼎新期,咱们下调九毛九2025-2026年归母净利润预测区别至1.25/1.75亿元(上次区别为3.16/3.88亿元),引入27年归母净利润预测为2.21亿元,刻下股价对应2025-2027年PE区别为30x/21x/17x。公司行动平台型餐饮公司,品牌矩阵抑止优化,咱们仍看好公司发展后劲,防守“增合手”评级。

风险提醒:开店速率不足预期,新品牌孵化程度不足预期。

免责声明

本订阅号是光大证券股份有限公司接头所(以下简称“光大证券接头所”)国外接头团队照章诞生、寂寞运营的官方唯独订阅号。其他任何故光大证券接头所XX接头团队模式注册的、或含有“光大证券接头”、与光大证券接头所品牌称呼等相干信息的订阅号均不是光大证券接头所国外接头团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券接头所已发挥发布的接头诠释,仅供在新媒体步地下接头信息、接头不雅点的实时换取交流,其中的长途、见地、预测等,均反应相干接头诠释首次发布当日光大证券接头所的判断,可能需随时进行鼎新,本订阅号不承担更新推送信息或另行告知的义务。如需了解详备的证券接头信息,请具体参见光大证券接头所发布的好意思满诠释。

在职何情况下,本订阅号所载实质不组成任何投资忽视,任何投资者不应将本订阅号所载实质行动投资决策依据,本公司也分歧任何东谈主因使用本订阅号所载任何实质所引致的任何亏蚀负任何株连。

本订阅号所载实质版权仅归光大证券股份有限公司悉数。任何机构和个东谈主未经籍面许可不得以任何体式翻版、复制、转载、刊登、发表、窜改野蛮援用。如因侵权举止给光大证券变成任何径直或迤逦的亏蚀,光大证券保留精良一切法律株连的职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP